来源:多知网 发布人:学林网 发稿日期:2023-09-03

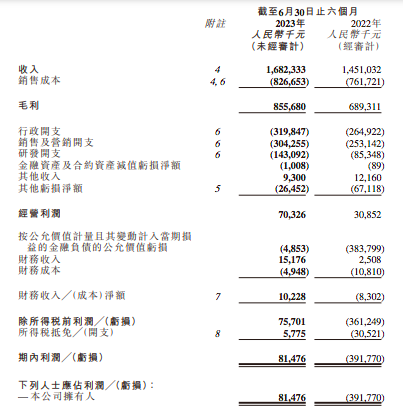

粉笔有限公司(02469.HK,简称“粉笔”)今日发布未经审计的2023年中期业绩报告。2023年上半年,粉笔营收16.82亿元,同比增长15.9%;期内净利润8147.6万元,上年同期净亏损3.92亿元,扭亏为盈。

粉笔2023年上半年业绩概要:

营收16.82亿元,同比增长15.9%。其中,在线培训服务营收7.3亿元,占总营收的43.4%,仍为粉笔第一大收入来源,上年同期为7.17亿元,占总营收的49.4%;线下培训服务营收6.93亿元,占总营收的41.2%,与在线培训业务收入差距进一步缩小,经营健康度提升,上年同期为5.24亿元,占总营收的36.1%,主要是由于疫情缓和后,线下培训服务恢复,就业市场竞争激烈及粉笔的品牌广受认可导致学员数量增加;销售图书营收2.59亿元,占总营收的15.4%,上年同期为2.11亿元,占总营收的14.5%。

销售成本8.27亿元,上年同期为7.62亿元,同比增加8.5%。

毛利润8.56亿元,上年同期为6.89亿元,同比增加24.1%。

毛利率50.9%,上年同期为47.5%,提升3.4个百分点。其中,在线培训服务的毛利率61%,上年同期为60.3%;线下培训服务的毛利率46.3%,上年同期为36.3%,主要是由于优化员工结构及线下业务网络,导致利用率及效率提升;图书销售的毛利率34.4%,上年同期为31.9%。

行政开支3.19亿元,上年同期为2.65亿元,同比增加20.7%。

销售及营销开支3.04亿元,上年同期为2.53亿元,同比增加20.2%。

研发开支1.43亿元,上年同期为8534.8万元,同比增加67.7%。

经营利润7032.6万元,上年同期为3085.2万元。

期内净利润8147.6万元,上年同期净亏损3.92亿元。

净利润率为4.8%,同期经调整净利润率为17.1%,上年同期净亏损率27%。

经调整利润2.88亿元,上年同期为9563万元,同比增长达201.2%。

退款负债2.217亿元,截至2022年12月31日为2.75亿元。主要是由于调整业务发展战略,因此因未通过而需退款的协议班的课程费用比例下降,及若干考试公布结果后分别于截至2023年6月30日止六个月作出退款。

期末现金及现金等价物13.35亿元,截至2022年12月31日为10.47亿元,上年同期12.54亿元。

粉笔主营业务为非学历职业教育培训,其核心收益来源于在线培训、线下培训、教材及辅导教材的销售三大板块。

粉笔自2021年开始将战略方向逐步往在线侧重并持续提升效率,优化成本和费用结构,尤其是线下业务的效率,该调整在2022年基本完成,并在2023年上半年的财务表现上效果显著,毛利润率超逾50%。截至2023年6月30日,粉笔共有线下营运中心186个,上年同期为276个。

据粉笔内部透露,在没有设置网点的地区,为充分满足市场需求的同时提高资源配置效率,粉笔通过对预先报名的学员统筹安排,集中开设线下班课程。具体操作模式以粉笔面试班为例,营运中心网点为考前冲刺课和自律性较低的全职备考学生提供线下课程产品;对于没有直接覆盖的县城及偏远地区,则采用前期基础知识线上学习、考试公告发布后线下班预报名的课程模式,运营效率得到提升。

值得注意的是,由于粉笔已于今年1月上市,由pre IPO优先股随公司估值增加引起的公允价值亏损不再存在,粉笔总负债从2022年12月31日的125亿元大幅降低至2023年6月30日的8.9亿元。截至2023年6月30日,净流动资产达10.45亿元,较2022年12月31日的5.65亿增长84.9%,公司经营安全性进一步提升。流动负债比率从2022年12月31日的1.8倍提升至2.3倍,已经超过二级市场普遍认可的2.0倍健康水平。

截至2023年6月30日,粉笔共有7208名员工,其中,全职讲师3536名,上年同期为7388名员工。2023年上半年,粉笔产生员工成本总额(包括董事薪酬)9.64亿元。

2023年上半年,粉笔平均月活跃用户920万,上年同期为750万,同比增长约22%。截至2023年6月30日,粉笔线上平台累计拥有5620万注册用户。

粉笔在财报中提到,由于就业市场状况的变化,招录类考试的报名人次在2023年上半年较去年同期大幅增长。今年公务员国考和省考之间的时间间隔较往年更短,对职业教育培训服务供应商的收款窗口有负面影响,但其业务仍然实现显著增长。

展望未来,粉笔表示,在当前的就业市场趋势下,预计财政供养岗位在合资格求职群体中的受欢迎程度将会持续走俏。其相信中短期内的报考人次将会大幅增长,令职业教育培训服务供应商数量激增。并且,疫情改变了人们的生活习惯和学习习惯,加速了在线学习的发展。其业务将会得益于行业的整体发展和行业中线上化的大趋势,尤其是在线精品班产品,针对性强,师资利用率高,在线精品班的付费人次持续增长。粉笔的线下产品正在快速迭代为OMO模式,其预计该等趋势将会进一步提升效率,强化其线下产品与竞品的区分度。基于上述的情况,粉笔预计公司的收入可以实现显著的复合增长,并且在运营效率及利润率层面还有持续优化的空间。

当下正值大数据、人工智能等新技术融合的结构性机遇,粉笔选择继续开展前沿技术产品研发升级。2014年至今,粉笔先后开发并投用了RTC互动直播系统、集成数据平台、智能批改系统、光学字符识别等技术设施。据公开资料,粉笔RTC互动直播系统为线上课程提供全高清、低延时、高同步兼容性及强稳定性的技术保障,支持10万+名学员同时参加单一直播课程;智能批改系统所应用的技术与ChatGPT同属于Transformer深度神经网络模型,该系统的部分功能以 BERT 模型为基础,能够显著节约人工成本,提升申论批改效率并评估学员知识能力。

粉笔内部计算,根据时间推算教师人工批改题目的成本约为10元/题,假设人工可承载系统同等的工作量,需要支付超过6亿元的人工成本。据悉,粉笔计划在2023-2024财年投入近3000万港元用于RTC互动直播系统的更新迭代、应用数据分析及AI技术升级、虚拟现实及增强现实技术研发、在线面试系统开发等项目,以不断优化产品功能及用户体验。